作者:王国瑞,吴亦韩,顾爽,柳眉

“女孩子一定要经济独立。”欧女士说道。欧女士是一名单亲妈妈,她独自带着儿子在深圳生活,全家的经济压力全部压在了她肩上。欧女士开过饭团店、摆过摊,但都由于生意情况不好,未能继续。加入格莱珉的女性创业贷后,她的店铺资金运转稳定,生意情况良好,她也成功在深圳立足,生活蒸蒸日上。

格莱珉模式是一种小额信贷模式,由孟加拉国经济学家、诺贝尔和平奖得主穆罕穆德·尤努斯创立。格莱珉专门为贫困女性提供小额贷款,支持她们创业、实现自我雇佣,帮助她们摆脱贫困。

(图源 | 远行客)

该模式在全球四十多个国家得到复制。格莱珉中国2014年12月在陆口村成立,项目分布在江苏徐州、河南开封、陕西安康、广东深圳等地,共帮助2000多名妇女会员创业,累计发放超过4000余万元女性创业贷款。

“格莱珉模式的成功,其奥妙都在金融之外。”格莱珉中国创始人高战先生这样说道。

首先,格莱珉的目标客户和运营思路与其他银行不同:格莱珉的初衷是服务传统金融产品接触不到的客户,而普通商业银行出于营利性和安全性的目的出发,更加偏向于向信誉好的人发放贷款。

(图源 | 远行客)

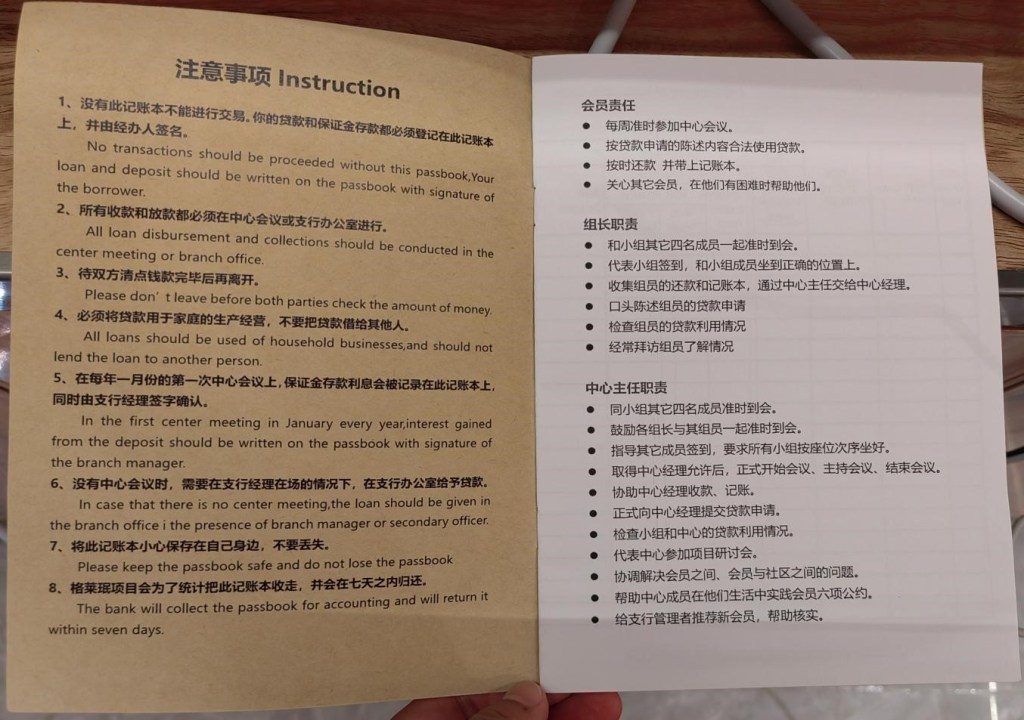

其次,如果有女性要申请贷款,她需要找到五到八位社会经济背景相似,有贷款需求、有创业想法的女性,自发组成小组,并接受为期五天的培训。在培训中,中心经理会介绍格莱珉模式的原则、基本金融知识和信贷操作流程,帮助她们建立良好的金融习惯;会员们需要遵循会员公约,团结纪律、重视孩子的教育、提升卫生意识,养成守时、守信的好习惯,培养集体意识和责任感。

完成培训后,小组成员可以申请贷款。这种资金流动模式有助于激发女性的创业热情,同时督促会员们实现创收,为格莱珉模式的可持续性提供了一定保障。

发放贷款后,小组成员每周都需要参加一次中心会议。在孟加拉,这不仅是定期还款的场合,也是会员们存款的时间,曾女士说:“你每一个星期有定点(存款)的时候,这个习惯挺好。”这有助于培养她们的财务管理能力。

格莱珉在深圳的现状

2016年,格莱珉中国总部计划落户深圳,以深圳为中心,提供借贷。2017年,格莱珉中国在深圳龙华的城中村进行了初步尝试,截至2018年8月底,格莱珉中国深圳项目已经建立29个中心、50个小组,共有270个女性会员,并在2019年1月得到了金融机构的支持,发行了“女性创业贷”项目,总计12笔共247000元 。

需要注意的是,格莱珉中国没有金融牌照。目前,格莱珉深圳分部以与金融机构协作,向会员们发放贷款。

在深圳的女性创业贷有四个优势。第一点是女性可以进行无抵押贷款,这解决了很多由于没有抵押物而无法在银行贷款的女性困境。第二点是年化利率低,仅为4%左右。第三点是申请者可以不使用自己的营业执照,可以借用家庭成员的营业执照。第四点是女性创业贷对贷款者的年龄较为友好,申请者的最高年龄限制为64周岁。

如今,在深圳,格莱珉模式已经发展100多户会员,实现了100%的还款率。马经理提到:“深圳的还款率在全中国是最高的,高达100%,在安康是99.46%,河南是98.9%。” 从事美甲行业的周会员也提到,自己所在的小组每次都会按时还款,甚至有时候会提前还款。

通过发放小额贷款,格莱珉模式帮助了许多女性发展自己的事业,为她们的生活带来了积极的影响。

(图源 | 远行客)

在会员们看来,格莱珉贷款的最大优势是无需担保或抵押,解燃眉之急,稳生意运营,从经济上赋权深圳的创业女性。例如,欧女士是格莱珉的老会员,已经加入7年。她曾经做过加工厂工作,尝试过开奶茶店,在创业上有一定经验。她认为格莱珉的利息低,对她的经济压力较小,所以两次从格莱珉贷款,经营小吃生意,并通过抖音直播带货,拓宽了销售渠道。

大周女士(化名)在2017年加入了深圳格莱珉,是较早的一批成员。起初,她对格莱珉的贷款服务持怀疑态度,觉得“哪有这么好的事嘛”,担心被骗。后来,她发现格莱珉的服务确实可靠,于是利用格莱珉的贷款,独立开设美容店,疫情期间也保持客源稳定、经营状况良好。

(图源 | 格莱珉)

格莱珉中国的创始人高战先生曾说:“金融服务应当关注人的全面发展,而不仅仅是经济上的成功”。

因此,除了获得贷款、发展生意,格莱珉会员也和彼此建立了紧密的社会联系网络。她们定期聚会交流,互帮互助, 不仅分享经营管理的经验和技巧,也增进了彼此的感情。这种朋友般的联系,让他们在面临困境时能够及时得到同伴的支持和帮助。

深圳格莱珉会员周女士曾经是一名微商。2018年,她利用格莱珉贷款,转行实体经营,成为干细胞美容代理,开设了一间美容工作室。周女士在格莱珉的小组会议中结识了许多姐妹,她们互相支持,分享生意经,共同成长。她提到和朋友之间交流时,会“相互吸取一些生意经,也会支持她们的生意,把她们的工作室介绍给身边的朋友。”

同样从小组会议中收获颇多的,是经营烟酒店的李女士。在格莱珉的小组会议中,她与同组的姐妹们积极交流,学习到了如何更好地管理自己的生意。不仅如此,她的儿子时常和她一起参与小组会议,发挥自己的特长,向其他小组成员科普保险知识,帮助她们理解保险的重要性,共同创建了一个分享知识、建立情谊的小社群。

(图源 | 远行客)

这些故事展示了格莱珉模式在深圳的积极运营现状。总的来说,深圳格莱珉模式不仅为当地创业女性提供了宝贵的经济支持,也培养了姐妹们之间的亲密感情。

重重挑战:格莱珉如何“根据本土文化进行适应性改变”

然而,格莱珉模式在中国也面临着重重挑战。首先,格莱珉无法获得金融牌照,无法独立吸储、放贷。因此,他们必须与中国的金融机构合作,以求得生存发展——但合作并非易事。

传统金融机构出于风控考虑,通常更青睐征信记录长、经济状况稳定的客户;而格莱珉恰恰服务无证信记录的“白户”。除此之外,格莱珉进驻初期,中心经理需要亲自上门拜访,一个个发展会员、再由会员之间口口相传,开展业务。这种模式对比传统银行广泛的放贷手段,起步较慢,前期成本高。同时,格莱珉在中国的利率较低,收益不高,这也与金融机构追求利益最大化的盈利目标不符。这些经营特点虽然是格莱珉的特色元素,但也使其合作受限。因此,格莱珉不得不调整在深圳的运营模式。

在深圳,有意与格莱珉合作的女性必须有经营店铺、有营业执照,才能获得贷款资格。这种放贷门槛让女性创业贷只能帮助到已经拥有店铺的女性,而那些格莱珉最初希望帮助的、还未创业的会员,难以获得帮助。

第二,会员们通过格莱珉培训后,要经过合作机构审批,才能获得贷款。审核过程较为严苛,需要至少十个工作日的时间才能获得贷款。例如,吴女士在五天培训后的第15天收到贷款,周女士则在两个多月后才拿到款项,这与初代格莱珉五天培训后即可拿款的设置并不一致。

另一个问题是,格莱珉的贷款额度小,只能满足小生意需求。出于风险控制的考虑,格莱珉无法提供大额度贷款。经营农场和生活超市的周女士提到,女性创业贷最多只提供五万元人民币,“稍微大些的生意,这么些钱是不够的”。因此,她生意越做越大后,资金周转不畅时,期待格莱珉提高贷款额度,可只能以失望告终。这也限定了格莱珉的目标群体的范围,发展空间有限。

另外,格莱珉在中国的宣发推广也面临困境。与其他国家相比,格莱珉在中国受关注度不高,讨论活跃度低,社会各界对格莱珉模式的理解并不全面、深入,甚至不少人对格莱珉的女性创业贷项目存在误解。据陆口村的朱经理介绍,很多会员第一次听说格莱珉时,总觉得是“诈骗”,态度冷淡;工作人员需要花较多时间精力,才能获取信任。信息不全、宣传渠道窄,使格莱珉中国宣传推广、发展会员之路举步维艰。

下一步的可能

因此,在中国特有的社会文化环境里,格莱珉中国总裁高战老师建议,格莱珉仍需不断探索和创新,克服困难,才能立足本土,长远发展。

(图源 | 远行客)

首先,格莱珉中国需要加大宣传力度,提高公众对其认知程度。格莱珉可以通过社交媒体等多种渠道,传播理念,讲解成功案例,强调其经济效益,突出对社区发展的积极影响,增强社会各界对模式的理解和信任。

其次,格莱珉中国应积极尝试与国内其他金融机构建立合作关系,帮助解决资金来源问题,还可以借助合作伙伴的资源和经验,进一步优化本土服务模式。

此外,格莱珉深圳可以与研学机构合作,共同开展调研项目。这不仅可以为格莱珉提供数据和研究基础、支持理性决策,还可以增加格莱珉在学术界的影响力,吸引更多的学者关注,参与模式推广和改进。

(图源 | 格莱珉)

在高战老师看来,格莱珉的“每一笔贷款都是对梦想的投资,每一次还款都是对信任的坚守。”格莱珉在中国多个省市布点,以其小额信贷模式,为女性低收入群体搭建了通往经济独立的桥梁。它不仅是小额信贷模式,更是社区发展的伙伴,激发了社区的内在潜力,创造了更多可能。

但是,格莱珉模式在国内仍然面临着诸多挑战。面对金融牌照的限制,站在发展十字路口的格莱珉,既要面对现实的挑战,也要把握未来的机遇。它需要社会各界的理解和支持,更需要不断创新和适应,以确保其发挥作用,为更多的人带来希望和改变。